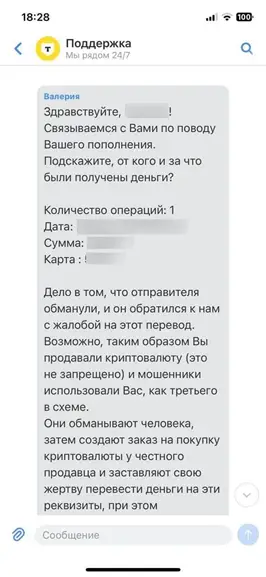

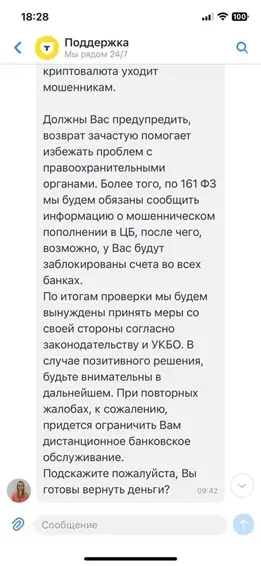

Т-Банк начал предупреждать продавцов криптовалюты о рисках мошеннической схемы «треугольник»

Что такое «треугольник» в терминах мошенников? По сути это трёхходовка, где злоумышленники задействуют несколько инструментов — подставные банковские карты, фальшивые аккаунты, переводы между кошельками и запросы на возврат средств. Схема выглядит просто: продавец переводит крипту покупателю, тот демонстрирует оплату (чаще всего через скриншот или сомнительную платёжную «подтверждалку»), спустя некоторое время банк-эмитент карты покупателя инициирует отмену транзакции — chargeback. Средства возвращаются к «покупателю» или к его банку, а криптовалюта остаётся у него. В итоге продавец теряет и деньги, и актив. Между этими действиями преступники умело прячут следы путём внутренних переводов и миксинга — отсюда и название «треугольник»: три звена, за которыми усложняется следствие.

Почему сейчас всплеск подобных случаев? Во-первых, массовый рост P2P-обмена привлёк на рынок неподготовленных частных продавцов — люди быстро выставляют объявления и соглашаются на «быструю сделку» ради скорости. Во-вторых, банки усилили борьбу с мошенничеством на банковском уровне: механизмы chargeback и мониторинга иногда работают в пользу плательщика, если тот заявляет о компрометации карты — и пока спор решается, продавцы остаются без защиты. И в-третьих, преступники отрабатывают комбинации, где участвуют несколько юрисдикций и сервисов, что затрудняет быстрый возврат украденного.

Что именно советует Т-Банк продавцам криптовалюты?

В предупреждении перечислены практические меры, которые снижают риск попадания в «треугольник»:

• предпочитать сделки через авторитетные и регулятивно проверенные площадки с эскроу-сервисом;

• не переводить крипту до получения реального и подтверждённого зачисления денег на расчётный счёт — скриншоты и «подтверждения» по мессенджерам нельзя считать оплатой;

• при работе с физическими лицами требовать прохождения KYC, проверять историю аккаунта и отзывы; • избегать сделок с новыми или подозрительно активными аккаунтами;

• при оплате картой ждать момента окончательного клиринга транзакции (а не только авторизации);

• фиксировать переписку и все этапы сделки, сохранять квитанции и реквизиты;

• в случае сомнений связываться с банком для верификации операции до перевода крипты.

Кроме того, банк рекомендует устанавливать лимиты на операции с незнакомыми контрагентами и использовать дополнительные инструменты защиты — двусторонние соглашения, акты приёма-передачи, договоры на оказание услуг по обмену. Для профессиональных продавцов Т-Банк советует внедрять внутренние процедуры комплаенса и проверять контрагентов через открытые источники и санкционные списки.

Юристы и специалисты по кибербезопасности подтверждают: «треугольник» не всегда остаётся «треугольником» — у мошенников может быть значительно больший «цветок» подставных аккаунтов и карт. Значит, надежда единственно на процедуру: если продавец заранее позаботится о доказательной базе, то шансы оспорить возврат и доказать добросовестность гораздо выше. Но практика показывает: в спорах с chargeback часто выигрывает тот, у кого быстрее оформлены документы и чётче прописаны условия сделки.

Что делать, если вы уже стали жертвой? Прежде всего — сразу обращаться в банк и на платформу обмена с требованием блокировки подозрительных аккаунтов и предоставления данных по транзакции. Собирайте все доказательства: переписку, скриншоты, свидетельства оплаты, реквизиты счета покупателя. Параллельно имеет смысл привлечь профильного юриста — чем быстрее будут задействованы официальные механизмы, тем выше шанс вернуть средства.

В итоге посыл прост: в эпоху роста P2P-торговли продавцам криптовалюты нужно работать так, как работают профессионалы — фиксировать, проверять и не доверять «быстрому счастью». Т-Банк напоминает, что ответственность за безопасную сделку лежит прежде всего на том, кто переводит активы — и предлагает клиентам набор инструментов и консультаций, чтобы не стать очередной жертвой «треугольника».